Em uma economia globalizada, fricções comerciais entre grandes países não só intensificam batalhas tarifárias como também empurram o conceito de um comércio internacional mutuamente benéfico, livre e justo para a beira do precipício. Empresas chinesas que buscam expandir seus negócios no exterior estão lidando, atualmente, com os riscos dessas disputas – e também com o desafio da desindustrialização.

A maneira como essas organizações responderão a esse “novo normal” demonstrará quão resiliente e competitivo o comércio exterior chinês pode ser. Mas permanece a questão: como a China pode ajustar sua estratégia comercial, diversificar riscos comerciais e expandir para novos espaços de mercado?

Em junho de 2024, o Departamento do Tesouro dos Estados Unidos emitiu um Aviso de proposta de regulamentação para limitar investimentos na China por parte de empresas que lidam com três áreas de alta tecnologia: semicondutores e microeletrônicos, tecnologia de informações quânticas e inteligência artificial. O documento foi publicado um mês depois de os americanos anunciarem os resultados da revisão de 301 tarifas impostas à China, e impôs taxas adicionais sobre novas energias, semicondutores e minerais essenciais, o que chamou a atenção sobre o comércio e as tarifas.

A China tenta ajustar sua estratégia de comércio exterior adotando medidas para aliviar a pressão causada pelas tensões comerciais. Uma delas é fortalecer a cooperação com outros países e regiões vizinhas para reduzir a dependência dos Estados Unidos.

Iniciada a guerra comercial entre a China e os Estados Unidos em 2018, as tarifas entre os dois países aumentaram, as barreiras comerciais se intensificaram e o volume de comércio direto entre ambos diminuiu. Desde então, a China tenta ajustar sua estratégia de comércio exterior adotando medidas para aliviar a pressão causada pelas tensões. Uma delas é mudar sua estrutura comercial, fortalecendo a cooperação com outros países e regiões vizinhas para reduzir a dependência dos Estados Unidos e diversificar os riscos comerciais com a expansão para novos mercados.

Essa mudança reduziu o comércio direto da China com os Estados Unidos e outros grandes parceiros, como Europa, Japão e Coreia do Sul. Ao mesmo tempo, o comércio da China com economias emergentes, como os países da Asean (Associação de Nações do Sudeste Asiático) – em particular com o Vietnã – e o México, cresceu em termos relativos. A China também aumentou o investimento direto nessas economias para reduzir sua dependência de qualquer mercado único.

As dificuldades impostas pelas tensões comerciais mostram como é difícil para a China crescer tão rapidamente quanto antes nesse setor. Embora a expansão para o exterior não seja mais a solução mágica de antes (devido ao aumento da exposição às fricções comerciais), muitas empresas chinesas ainda buscam novos mercados. No entanto, é importante também destacar os riscos da desindustrialização da indústria chinesa.

Mudanças estruturais no comércio exterior

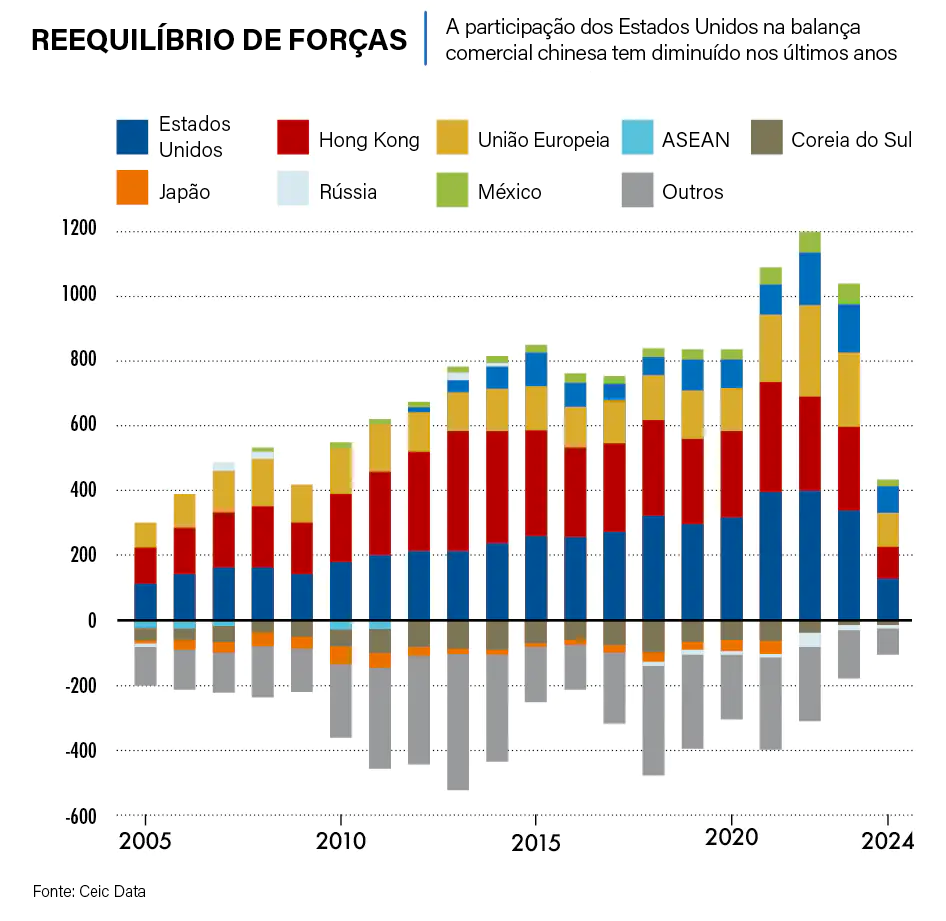

Há claras mudanças nas tendências do comércio exterior da China antes e depois do início da guerra comercial em 2018. Em 2017, os Estados Unidos representavam 14,27% do total do comércio exterior da China – participação que caiu para 10,7% nos primeiros cinco meses de 2024. No mesmo período, o comércio com a União Europeia, o Japão e a Coreia do Sul caiu 2,3%, 2,33% e 1,5%, respectivamente. Enquanto isso, as participações de Asean, Vietnã, Rússia e México nessas transações aumentaram 3,27%, 1,17%, 1,85% e 0,21%, respectivamente.

Em comparação com 2017, a participação de economias desenvolvidas (como Estados Unidos, Europa, Japão e Coreia do Sul) no comércio exterior da China diminuiu, enquanto a participação de economias emergentes aumentou de forma constante. Tanto que em 2020 a Asean ultrapassou a União Europeia e se tornou o maior parceiro comercial da China.

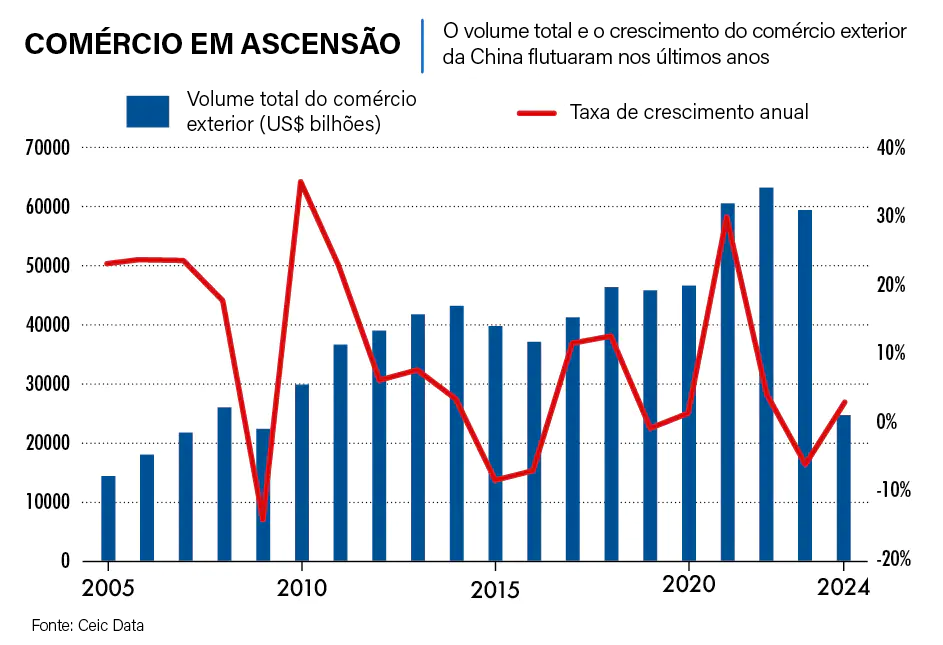

O setor comercial tem flutuado na China desde 2018, mas, de maneira geral, mantém uma tendência de crescimento. Em 2019, o comércio geral teve uma queda de quase 1% por causa do impacto das restrições comerciais. A pandemia de covid-19 agravou essa situação em 2020, que levou a uma queda global no comércio à medida que os países implementaram bloqueios em diferentes níveis.

Em 2021 e 2022, a China conseguiu controlar melhor a pandemia e, graças à sua cadeia de suprimentos razoavelmente completa (e ao fato de outros países ainda enfrentarem dificuldades para se recuperar dos bloqueios). Em 2021, as exportações chinesas cresceram 29,81% em relação ao ano anterior – e mais 4,4% em 2022, apesar da base elevada. No entanto, em 2023, o comércio total da China caiu 5,91% na comparação anual devido à queda do comércio global e ao aumento das fricções comerciais. O volume caiu para um nível ligeiramente abaixo de 2021, mas ainda representava um aumento de 44,55% em relação a 2017. Até maio de 2024, o comércio total atingiu US$ 2,46 trilhões, um aumento de 2,77% em relação ao ano anterior.

O declínio do comércio entre China e Estados Unidos

Na década compreendida entre 2012 e 2022, os Estados Unidos foram o principal destino das exportações da China, e as vendas para os americanos representaram 18,99% do volume total em 2017. Após um crescimento em 2018, devido à corrida dos industriais para driblar a implementação iminente de tarifas, as exportações para os Estados Unidos vêm caindo de forma constante ano após ano.

De 2017 a 2024, a participação de Estados Unidos, União Europeia, Japão e Coreia do Sul no comércio chinês caiu 5%, 1,81%, 1,64% e 0,26%, respectivamente. Enquanto isso, a participação da Asean, do Vietnã, da Rússia e do México aumentou em 4,47%, 1,47%, 1,09% e 0,41%, respectivamente. Em 2023, a Asean tornou-se o maior destino de exportação da China, ultrapassando os Estados Unidos.

O balanço do comércio exterior da China passou por duas fases distintas de declínio seguidas de crescimento. Em 2018, o superávit comercial caiu para o menor nível em quase uma década, mas depois cresceu 20% em 2019 – o mesmo aumento registrado em 2017 antes do início da guerra comercial. Durante os três anos da pandemia, o superávit comercial da China aumentou anualmente, atingindo um recorde de US$ 837,928 bilhões em 2022. O superávit comercial permaneceu relativamente alto em 2023 e 2024, embora tenha apresentado uma leve queda em relação ao ano anterior.

Estados Unidos, Hong Kong, União Europeia e Asean são as principais fontes do superávit comercial da China – e o superávit comercial do país com o México e a Asean vem crescendo gradualmente.

Após crescimento em 2018, devido à corrida dos industriais para driblar a implementação iminente de tarifas, as exportações da China para os Estados Unidos vêm caindo de forma constante ano após ano.

Entre 2017 e 2023, a participação da China no comércio com os Estados Unidos caiu 5,07%, enquanto a participação de União Europeia, México, Vietnã, Coreia do Sul e Canadá aumentou. A China foi a maior parceira comercial dos americanos de 2015 a 2018, mas a União Europeia a substituiu em 2019. Desde então, México e Canadá também ultrapassaram a China, que agora ocupa a quarta posição, onde deve permanecer por algum tempo, considerando sua vantagem sobre a Coreia do Sul, que está em quinto lugar.

Na outra ponta, China, União Europeia, México e Vietnã são as principais fontes do déficit comercial dos Estados Unidos. De 2018 a 2023, o déficit dos americanos com a China encolheu: foi de US$ 418,2 bilhões para US$ 279,4 bilhões, enquanto o déficit comercial com a União Europeia, México e Vietnã aumentou.

Além disso, a tendência de reexportação de mercadorias da China para a Asean e o México (e da Asean e do México para os Estados Unidos) está em crescimento.

Empresas chinesas avançam globalmente

Em termos de investimento direto no exterior, as empresas chinesas estão acelerando sua presença no Sudeste Asiático, especialmente no Vietnã. As tensões entre China e Estados Unidos, somadas à pandemia, fortaleceram a tendência de fluxos de investimento estrangeiro para o Vietnã e o México por diversos motivos, como:

- Redução de custos de produção.

- Melhoria da qualidade dos produtos.

- Expansão para mercados internacionais.

- Criação de uma cadeia de suprimentos global mais diversificada.

- Evasão de tarifas e barreiras comerciais dos Estados Unidos.

- Fortalecimento da capacidade de resistência a riscos.

Mesmo antes de 2018, o investimento direto da China no Vietnã vinha crescendo ano após ano, passando de US$ 427 milhões em 2014 para US$ 2,465 bilhões em 2018. Esse valor subiu para US$ 4,063 bilhões em 2019, antes de sofrer uma queda durante a pandemia e voltar a crescer em 2023.

Quanto aos dados de investimento estrangeiro direto do México, os Estados Unidos representam 40% do total, enquanto a China responde por apenas cerca de 1% – mas se tornou a fonte de investimento estrangeiro que mais cresce no país. Em 2018, o investimento direto da China no México dobrou em relação ao ano anterior e atingiu um recorde de US$ 570 milhões em 2022. Atualmente, a China é a quarta maior fonte de investimento direto estrangeiro no México.

O risco de desindustralização

De modo geral, no contexto da guerra comercial entre os Estados Unidos e a China, a participação das principais economias (como a americana, além de Europa, Japão e Coreia do Sul) no comércio exterior chinês tem diminuído gradualmente. Em contrapartida, a participação do comércio da China com a Asean, o México e outras economias emergentes cresce de forma constante.

Para lidar com a guerra comercial, a China tem buscado contornar barreiras comerciais, além de incentivar as empresas chinesas a expandir suas operações para o exterior por meio de investimentos diretos e da construção de fábricas em outros países.

Nos últimos anos, a participação do valor agregado da indústria no PIB chinês tem apresentado tendência de queda.

No entanto, à medida que mais empresas chinesas se internacionalizam, o risco de uma desindustrialização na China se torna uma preocupação crescente. Nos últimos anos, a participação do valor agregado da indústria no PIB (Produto Interno Bruto) chinês tem apresentado tendência de queda. Em 2006, essa participação atingiu seu pico (32,5%), depois permaneceu elevada por cinco anos, mas começou a declinar a partir de 2011, chegando a 26,3% em 2020—uma queda significativa de 5,8% em nove anos. Embora esse índice tenha se recuperado para 27,7% em 2022, ainda se mantém em um dos menores níveis vistos em muitos anos.

Em comparação com outras grandes potências industriais globais – como Estados Unidos, Alemanha e Japão – no mesmo estágio de desenvolvimento, a participação da indústria na China tem diminuído de forma mais precoce e acelerada. Esse fenômeno pode levar a um esvaziamento industrial que pode reduzir a resiliência da economia chinesa diante de riscos e enfraquecer sua competitividade no cenário internacional.

*Artigo escrito em parceria com Dongyan Ye, pesquisador associado da CKGSB.

")