O banco digital chinês MYbank foi fundado em 2015 pelo Ant Group (afiliado do Alibaba) com o desafio de promover a inclusão financeira de micro, pequenas e médias empresas e de empreendedores individuais no país.

Para entender seu impacto disruptivo nesses segmentos de mercado, este estudo de caso, realizado por por Song Zhongzhi e Li Mengjun, mostra como o MYbank usou a tecnologia para destravar o financiamento para empresas e como seu sistema Goose de avaliação de risco de crédito redefiniu o financiamento da cadeia de suprimentos de uma maneira que os bancos tradicionais jamais teriam imaginado.

Fortalecendo a espinha dorsal da China: a ascensão do MYbank

As micro, pequenas e médias empresas (MPMEs) são a espinha dorsal da economia chinesa, pois são responsáveis por:

- Mais de 50% da arrecadação de impostos.

- Mais de 60% do Produto Interno Bruto (PIB).

- Mais de 70% das inovações tecnológicas.

- Mais de 80% dos empregos em áreas urbanas.

- Mais de 90% das entidades empresariais do país.

Apesar de seu papel fundamental, essas empresas enfrentam grandes barreiras no acesso ao crédito por falta de garantias, por ter registros financeiros incompletos ou devido à aversão ao risco por parte dos credores.

O MYbank surgiu para preencher essa lacuna com um modelo totalmente digital. Começou atendendo a empreendedores que atuavam no comércio eletrônico, em plataformas como Taobao e Tmall, lançando um sistema inovador de empréstimos. Batizado de “310”, o sistema aprova financiamentos em três minutos, libera fundos em um segundo e tem zero necessidade de intervenção humana.

Até 2022, o MYbank já havia atendido mais de 50 milhões de MPMEs em diversos setores, incluindo varejo, serviços de bufê e logística.

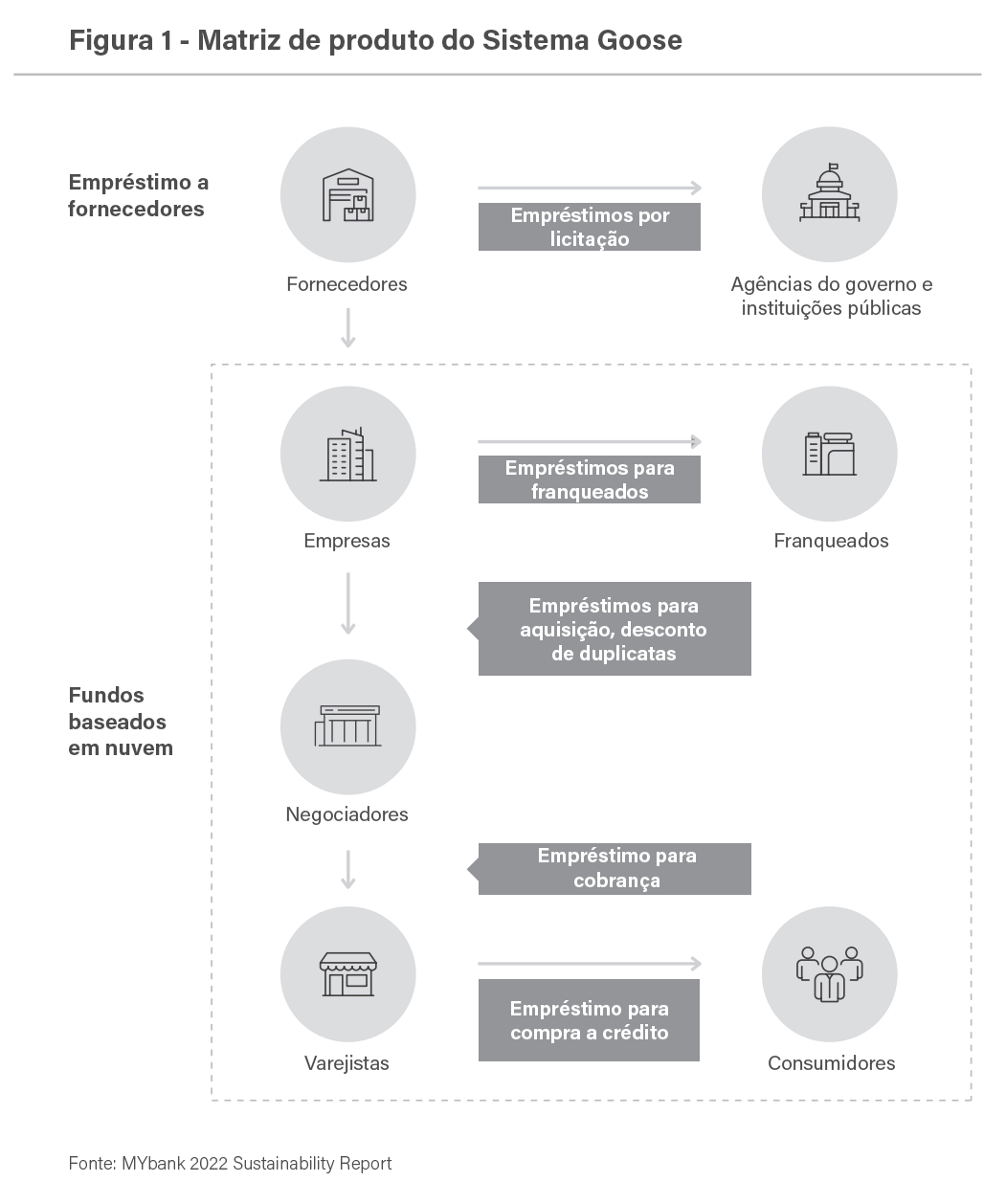

Sistema Goose: o divisor de águas

Em 2018, o MYbank revolucionou o financiamento da cadeia de suprimentos com o sistema Goose, uma plataforma digital projetada para simplificar e expandir o acesso a crédito nesse setor (veja a Figura 1).

Diferentemente dos modelos tradicionais, que priorizam grandes empresas, o sistema Goose democratiza o acesso a crédito para MPMEs ao longo da cadeia de suprimentos, usando dados para avaliar riscos e alocar empréstimos de forma eficiente.

O sistema Goose se baseia em três princípios:

- Avaliação de crédito orientada por dados: o sistema analisa informações sobre transações dentro das cadeias de suprimentos e determina a capacidade de crédito sem necessidade de garantias.

- Escalabilidade e automação: a plataforma elimina a intervenção manual, permitindo que as MPMEs acessem empréstimos em tempo real.

- Integração com grandes empresas: mais de 500 marcas (incluindo Huawei, Haier e Mengniu) adotaram o sistema Goose para apoiar milhares de distribuidores e promover maior inclusão financeira.

Inovando no financiamento da cadeia de suprimentos: a abordagem do MYbank

Enfrentando os desafios do setor

Na China, bancos tradicionais costumam ignorar as necessidades de crédito de distribuidores e varejistas, que são essenciais para as cadeias de suprimentos. O sistema Goose preencheu essa lacuna ao analisar dados abrangentes do ecossistema do Alibaba, permitindo soluções de financiamento personalizadas. A parceria do MYbank com a Mengniu – uma das maiores empresas de laticínios da China –, por exemplo, aumentou a taxa de aprovação de empréstimos para seus distribuidores em 80%, impulsionando um crescimento de 22% nas vendas ano a ano em 2020.

Transformando a gestão de fundos

Além de empréstimos, o MYbank oferece um conjunto de ferramentas digitais de pagamento e liquidação. Elas otimizam as operações para empresas como a Happy Sweet Potato, uma rede de chá chinesa que aumentou sua eficiência financeira em 30% após adotar o sistema Goose em 2021. Ao automatizar o rastreamento de pagamentos e o gerenciamento de estoque, o MYbank melhorou a transparência e reduziu os custos operacionais ao longo das cadeias de suprimentos.

Desafios à vista

Por outro lado, o MYbank enfrenta diversos desafios à medida que expande suas operações:

- Necessidades específicas de cada setor: adaptar o sistema Goose para diferentes setores exige uma compreensão mais profunda das dinâmicas específicas de cada um – e das variações regionais. Para atender de maneira eficaz a uma ampla gama de organizações, o MYbank deve ter flexibilidade para ajustar sua abordagem e atender aos requisitos exclusivos de cada setor, em vez de confiar em um modelo padronizado, de “tamanho único”.

- Digitalização nas organizações: mais de 80% dos potenciais parceiros de grandes organizações não possuem a infraestrutura digital necessária para se integrar ao sistema Goose, o que cria uma barreira significativa para a expansão. Além disso, algumas grandes empresas pediram comissões sobre o financiamento a seus fornecedores e distribuidores. O MYbank, no entanto, evita se envolver nesse tipo de transação para não transferir encargos financeiros adicionais para as MPMEs, alinhando-se aos esforços regulatórios para promover crédito de baixo custo para essas empresas.

- Presença limitada no mercado: ao contrário dos bancos tradicionais, que possuem redes amplas, o MYbank não conta com uma força de vendas dedicada. Em vez disso, faz parcerias com bancos tradicionais para compartilhar recursos e melhorar a eficiência operacional, aproveitando sua expertise em fintech. Essa abordagem colaborativa beneficia ambas as partes: os bancos tradicionais fecham mais negócios e o MYbank recebe comissões.

Para superar esses desafios, o MYbank está colaborando com o Ant Financial – fintech afiliada do Ali Baba – para impulsionar a digitalização entre grandes empresas e explorar novas maneiras de expandir suas ofertas de negócios B2B.

O futuro do MYbank

A pandemia de covid-19 acelerou a demanda por serviços financeiros sem contato – uma clara vantagem para os bancos online. O MYbank demonstrou sua capacidade de se adaptar e de inovar, aproveitando a tecnologia para capacitar as MPMEs e impulsionar o crescimento econômico. No entanto, ainda existem desafios, como segurança de dados, conformidade regulatória e expansão de sua presença no mercado.

Apesar do aumento na taxa de inadimplência em 2022 – devido às medidas adotadas para ajudar as MPMEs a enfrentar o impacto da pandemia na China –, o MYbank registrou lucros maiores e manteve métricas de liquidez saudáveis. Embora o crescimento de ativos totais tenha desacelerado para 10% (se comparado com os 26% do ano anterior), o MYbank continua a inovar. Em 2022, lançou um produto para oferecer às MPMEs uma linha de crédito de até 5 milhões de RMB (renmimbi, a moeda corrente da China), o equivalente a US$ 744 mil, para apoiar o capital de giro, as despesas de capital e outras necessidades das empresas.

O MYbank continua a ser um farol de inovação em fintech e inclusão financeira, defendendo soluções digitais para preencher a lacuna de negócios desatendidos. Compromissado com o apoio às MPMEs e com estratégias baseadas em dados, o MYbank almeja continuar sendo um player importante no ecossistema financeiro da China nos próximos anos.

")